In het kort

- •Wat betekenen de BKR-coderingen precies

- •Een complete gids over alle bijzonderheidscoderingen, van A-codering tot H-codering en numerieke codes

Bij het Bureau Krediet Registratie (BKR) worden niet alleen uw kredieten geregistreerd, maar ook eventuele problemen met de aflossing. Deze worden vastgelegd als bijzonderheidscoderingen. In dit artikel leggen wij alle BKR-coderingen uit.

De A-codering: achterstand

De A-codering is de meest voorkomende negatieve BKR-codering. Deze wordt geplaatst wanneer u een betalingsachterstand heeft op uw krediet. De kredietverstrekker is verplicht om u eerst te waarschuwen voordat een A-codering wordt geplaatst.

Wanneer wordt een A-codering geplaatst?

- Bij een achterstand van minimaal 2 maanden op een lening

- Bij een achterstand van minimaal €250 op een doorlopend krediet

- Na een schriftelijke waarschuwing van de kredietverstrekker

Gevolgen van een A-codering

Een A-codering heeft directe gevolgen: u kunt geen nieuwe leningen, hypotheken of creditcards aanvragen. Vrijwel alle financiële instellingen weigeren aanvragen bij een actieve A-codering.

De H-codering: herstelmelding

De H-codering (herstelmelding) wordt geplaatst wanneer u de achterstand volledig heeft ingelopen. Dit is een positief signaal, maar de registratie blijft wel zichtbaar.

Belangrijk bij de H-codering

- De H-codering vervangt de A-codering

- De registratie blijft 5 jaar zichtbaar na de einddatum

- Sommige kredietverstrekkers accepteren een H-codering, andere niet

Numerieke coderingen (1 t/m 4)

Naast de letter-coderingen bestaan er numerieke coderingen die specifieke situaties aangeven:

Codering 1: Betalingsregeling

Codering 1 wordt geplaatst wanneer u een betalingsregeling heeft getroffen met de kredietverstrekker. Dit betekent dat u de oorspronkelijke aflossingsvoorwaarden niet meer kunt nakomen.

Codering 2: Restschuld

Codering 2 geeft aan dat er een restschuld is ontstaan na verkoop van het onderpand (bijvoorbeeld bij een hypotheek) of na beëindiging van het krediet.

Codering 3: Oninbaar

Codering 3 is een ernstige codering die aangeeft dat de schuld door de kredietverstrekker als oninbaar is afgeboekt. Dit gebeurt wanneer de kredietverstrekker geen mogelijkheid meer ziet om de schuld te innen.

Codering 4: Schuldsanering (WSNP)

Codering 4 wordt geplaatst wanneer u bent toegelaten tot de Wet Schuldsanering Natuurlijke Personen (WSNP). Na succesvolle afronding van de WSNP krijgt u een schone lei, maar de registratie blijft nog 5 jaar zichtbaar.

Combinaties van coderingen

In de praktijk komen vaak combinaties voor:

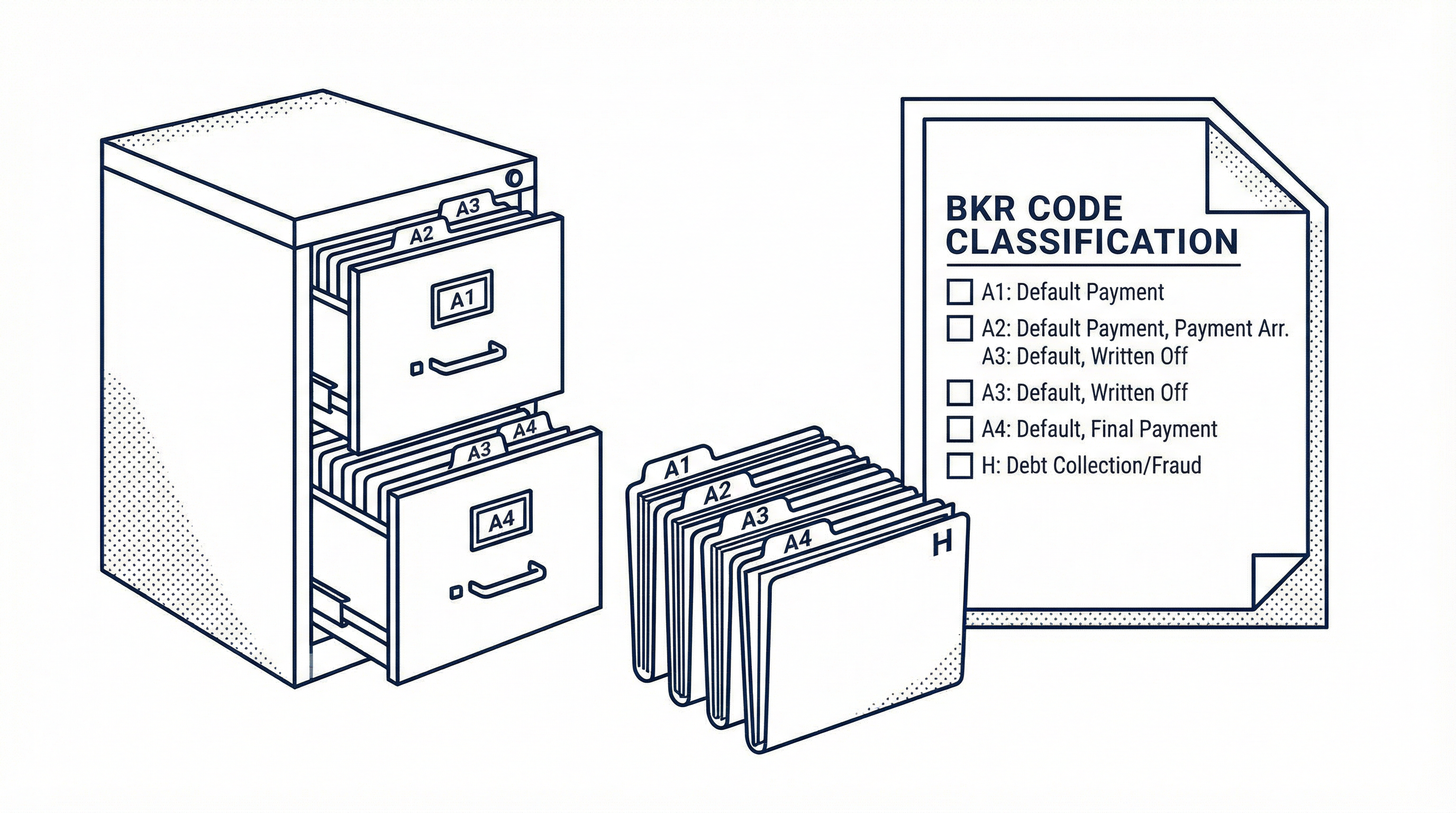

- A1 — Achterstand met betalingsregeling

- A2 — Achterstand met restschuld

- A3 — Achterstand, schuld afgeboekt

- A4 — Achterstand, schuldsanering

- AH — Achterstand gehad, nu hersteld

Hoe lang blijven coderingen zichtbaar?

Alle bijzonderheidscoderingen blijven 5 jaar zichtbaar na:

- De feitelijke einddatum van het krediet, of

- De datum waarop de achterstand volledig is ingelopen (bij H-codering)

Kunnen BKR-coderingen worden verwijderd?

Ja, BKR-coderingen kunnen in veel gevallen eerder worden verwijderd dan de standaard 5 jaar. Op basis van de AVG en het proportionaliteitsbeginsel kan een codering onrechtmatig zijn als:

- De codering disproportioneel lang doorwerkt

- Uw financiële situatie aanzienlijk is verbeterd

- U kunt aantonen dat de registratie u onevenredig benadeelt

- De codering onterecht is geplaatst

Bij Arslan & Arslan Advocaten beoordelen wij uw situatie gratis en adviseren wij u over de mogelijkheden. Als advocatenkantoor kunnen wij ook naar de rechter als de kredietverstrekker weigert.

Neem contact op voor een vrijblijvende beoordeling van uw BKR-codering.

Lees ook

Lees ook: BKR-registratie verwijderen: complete gids

Hulp nodig bij uw zaak?

Onze advocaten zijn gespecialiseerd in financiële registraties. Neem vrijblijvend contact op — kosten zijn vaak verhaalbaar.

Juridische bronnen

- AVG Art. 17 — Recht op gegevenswissing — Recht op vergetelheid

- PIFI-protocol — Protocol Incidentenwaarschuwingssysteem Financiële Instellingen

- Kifid — Klachteninstituut Financiële Dienstverlening

Geschreven door

Arslan & Arslan AdvocatenAdvocaat — Gespecialiseerd in financieel recht

Arslan & Arslan Advocaten

Gespecialiseerd in het verwijderen van BKR-registraties. Meer dan 15 jaar ervaring in financieel recht, schuldenproblematiek en consumentenrechtszaken tegen kredietverstrekkers.

Neem contact op

Wij staan voor u klaar. Neem vrijblijvend contact met ons op.

Neem vrijblijvend contact op