In het kort

- •Kunt u zelf uw BKR-registratie laten verwijderen of heeft u een advocaat nodig

- •De voor- en nadelen op een rij

U wilt uw BKR-registratie laten verwijderen. Dit is een veelvoorkomende wens, gezien de ingrijpende gevolgen die een negatieve BKR-notering kan hebben voor uw financiële toekomst. Maar kunt u dit zelf aanpakken, of is het verstandiger om de hulp van een gespecialiseerde advocaat in te roepen? Deze vraag is cruciaal, want de weg naar een schone lei is vaak complex en vol juridische haken en ogen. In dit uitgebreide artikel duiken we dieper in de mogelijkheden en onmogelijkheden, en leggen we uit waarom de expertise van een BKR verwijderen advocaat vaak onmisbaar is.

De impact van een BKR-registratie

Voordat we ingaan op het verwijderingsproces, is het essentieel om te begrijpen wat een BKR-registratie precies inhoudt en welke gevolgen dit kan hebben. Het Bureau Krediet Registratie (BKR) houdt in Tiel een register bij van alle kredieten die Nederlandse consumenten hebben afgesloten. Dit varieert van hypotheken en persoonlijke leningen tot creditcards, rood staan faciliteiten en zelfs leasecontracten. Zolang u uw kredieten netjes aflost, is er sprake van een 'positieve' registratie. Deze heeft geen directe negatieve gevolgen en kan zelfs positief zijn omdat het uw kredietwaardigheid aantoont.

Problemen ontstaan wanneer u niet aan uw betalingsverplichtingen voldoet. Dan volgt een 'negatieve' BKR-registratie. Dit kan een achterstandscodering (A-codering) zijn, eventueel aangevuld met een herstelcodering (H-codering) als de achterstand is ingelopen, of zelfs een bijzonderheidscodering (zoals een codering 2 voor een vordering die opeisbaar is gesteld, of een codering 3 voor een afboeking). Deze negatieve noteringen blijven doorgaans vijf jaar zichtbaar nadat de schuld is voldaan of het krediet is beëindigd.

De gevolgen van een negatieve BKR-registratie zijn aanzienlijk:

- Moeite met het verkrijgen van nieuwe leningen: Banken en andere kredietverstrekkers raadplegen het BKR-register voordat ze een lening verstrekken. Een negatieve notering betekent vrijwel altijd een afwijzing.

- Hypotheekproblemen: Het afsluiten of oversluiten van een hypotheek wordt extreem moeilijk, zo niet onmogelijk.

- Leasecontracten en abonnementen: Ook voor het afsluiten van een leaseauto, telefoonabonnement of zelfs bepaalde huurcontracten kan een BKR-registratie een obstakel vormen.

- Financiële vrijheid beperkt: Uw financiële bewegingsruimte wordt ernstig ingeperkt, wat kan leiden tot stress en ongewenste situaties.

Het is dus duidelijk dat een negatieve BKR-registratie een zware last kan zijn, die uw leven op meerdere fronten beïnvloedt. Vandaar de dringende wens om deze te laten verwijderen.

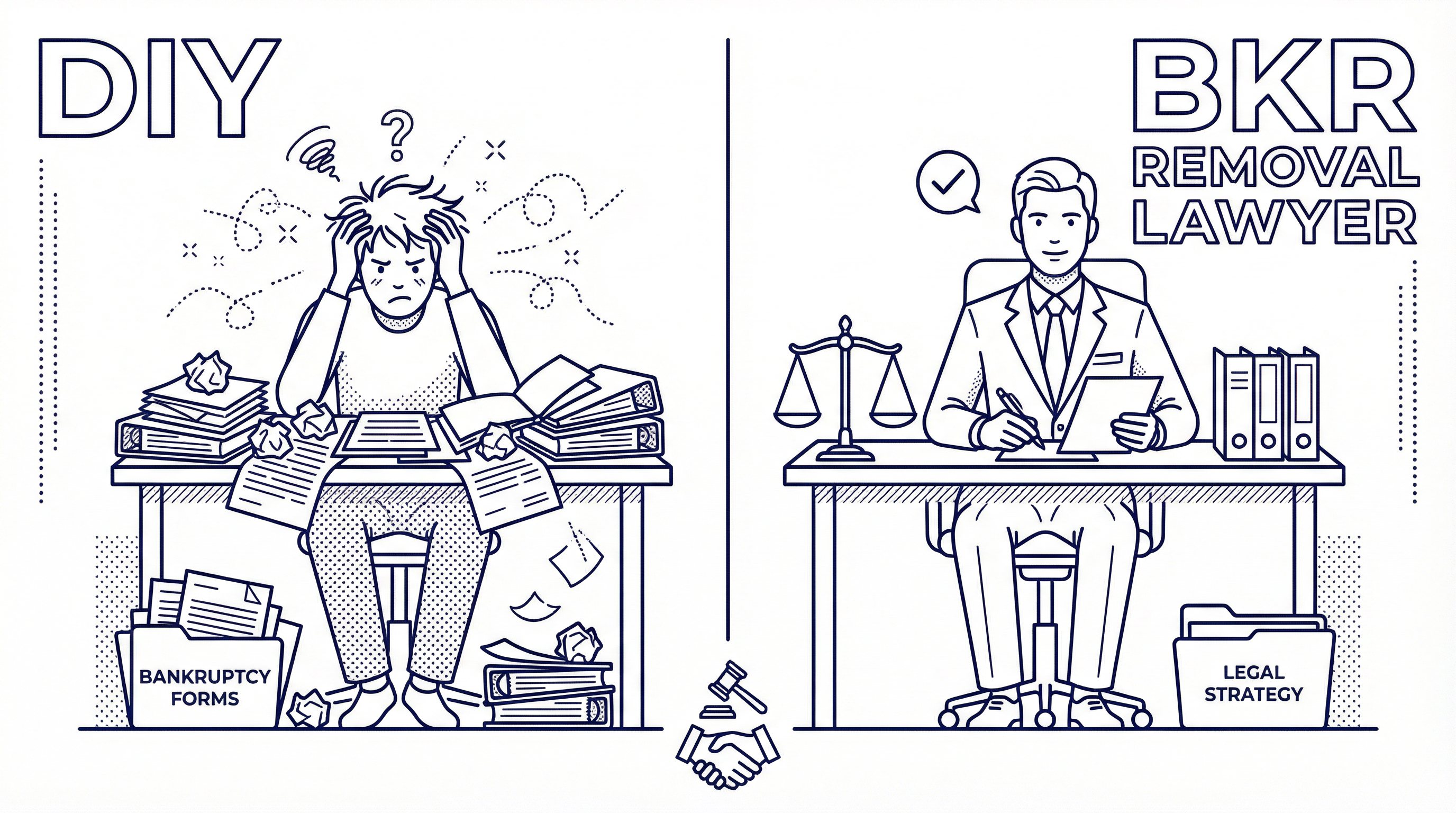

Zelf BKR-registratie verwijderen: de doe-het-zelf aanpak

U wilt uw BKR-registratie laten verwijderen. Maar kunt u dat zelf of heeft u een advocaat nodig? Laten we eerst de optie bekijken om dit zelf aan te pakken.

Voordelen van zelf doen

- Geen advocaatkosten: Het meest voor de hand liggende voordeel is dat u geen kosten maakt voor juridische bijstand. Dit kan aantrekkelijk lijken, vooral als u al in een financieel kwetsbare positie verkeert.

- U kunt direct beginnen: U hoeft niet te wachten op een afspraak met een advocaat en kunt meteen aan de slag met het verzamelen van informatie en het opstellen van een verzoek.

Nadelen van zelf doen

De nadelen van het zelf aanpakken van een BKR-verwijdering zijn echter aanzienlijk en wegen vaak zwaarder dan de voordelen:

- Gebrek aan juridische kennis: Het BKR-reglement en de Algemene Verordening Gegevensbescherming (AVG) zijn complexe materie. Zonder diepgaande kennis van deze wet- en regelgeving is het lastig om een sterk juridisch onderbouwd verzoek in te dienen. U weet misschien niet welke argumenten juridisch houdbaar zijn en welke procedures gevolgd moeten worden.

- Bezwaar wordt vaak afgewezen: Kredietverstrekkers zijn niet snel geneigd om een BKR-registratie te verwijderen, omdat zij zich moeten houden aan hun wettelijke verplichting om een prudent beleid te voeren. Een verzoek zonder sterke juridische onderbouwing wordt daarom vaak afgewezen, soms met een standaardantwoord.

- U kunt niet procederen bij de rechtbank: Als uw verzoek door de kredietverstrekker wordt afgewezen, is de volgende stap om naar de rechter te stappen. Zonder juridische achtergrond en bevoegdheid kunt u dit niet zelfstandig doen. U mist de procesbevoegdheid en de kennis om een gerechtelijke procedure te voeren.

- Kredietverstrekkers nemen u minder serieus: Een verzoek van een consument zonder juridische vertegenwoordiging wordt doorgaans minder serieus genomen dan een verzoek dat is opgesteld en ingediend door een gespecialiseerde advocaat. Er is minder druk voor de kredietverstrekker om inhoudelijk en adequaat te reageren.

- Tijdrovend en frustrerend: Het zelf doorlopen van het proces kan veel tijd en energie kosten, met een grote kans op teleurstelling en frustratie. Dit kan leiden tot verdere stress, naast de bestaande financiële zorgen.

Advocaat inschakelen: de professionele aanpak

Het inschakelen van een gespecialiseerde BKR verwijderen advocaat biedt aanzienlijke voordelen en vergroot de kans op succes aanzienlijk.

Voordelen van een advocaat inschakelen

- Juridisch onderbouwd bezwaar: Een advocaat beschikt over de expertise om een waterdicht juridisch bezwaar op te stellen. Dit omvat niet alleen kennis van het BKR-reglement, maar ook van de AVG (recht op vergetelheid, gerechtvaardigd belang), jurisprudentie en relevante wetsartikelen. De advocaat kan de specifieke omstandigheden van uw zaak analyseren en de sterkste juridische argumenten naar voren brengen.

- Hogere slagingskans: Door de juridische expertise en de professionele benadering is de kans dat uw verzoek tot verwijdering wordt gehonoreerd door de kredietverstrekker aanzienlijk hoger. Kredietverstrekkers weten dat een advocaat bereid is om te procederen als het nodig is, wat hen motiveert om zorgvuldiger naar uw verzoek te kijken.

- Kan procederen bij de rechtbank: Als de kredietverstrekker weigert mee te werken, kan een advocaat namens u een procedure starten bij de rechtbank. Dit is een cruciale stap die u zelf niet kunt zetten. De rechter kan de kredietverstrekker dwingen om de registratie te verwijderen als er voldoende grond is.

- Kosten vaak verhaalbaar: In sommige gevallen, bijvoorbeeld wanneer de kredietverstrekker onterecht heeft gehandeld of onvoldoende heeft gereageerd op uw eerdere verzoeken, kunnen de advocaatkosten verhaalbaar zijn op de wederpartij. Dit betekent dat de kredietverstrekker de juridische kosten moet dragen.

- Mogelijkheid tot toevoeging (gesubsidieerde rechtsbijstand): Als uw inkomen en vermogen onder bepaalde grenzen vallen, komt u mogelijk in aanmerking voor gesubsidieerde rechtsbijstand, ook wel een 'toevoeging' genoemd. Dit betekent dat de overheid een groot deel van de advocaatkosten betaalt, en u slechts een eigen bijdrage hoeft te betalen. Dit maakt juridische hulp toegankelijk voor mensen met een lager inkomen.

- Tijd- en stressbesparing: Een advocaat neemt het gehele proces uit handen, van het opstellen van brieven tot het voeren van correspondentie en eventueel procederen. Dit bespaart u veel tijd, energie en stress, zodat u zich kunt richten op andere belangrijke zaken in uw leven.

Nadelen van een advocaat inschakelen

- Kosten: Het inschakelen van een advocaat brengt kosten met zich mee. Echter, zoals hierboven vermeld, zijn deze kosten vaak verhaalbaar of kunt u in aanmerking komen voor een toevoeging. De investering kan bovendien ruimschoots worden terugverdiend door de mogelijkheid om weer een hypotheek af te sluiten of andere financiële producten te verkrijgen.

Juridische grondslagen voor BKR-verwijdering

Om een BKR-registratie succesvol te laten verwijderen, zijn er specifieke juridische gronden waarop een advocaat zich kan beroepen. De belangrijkste zijn:

- Recht op vergetelheid (AVG artikel 17): Dit recht houdt in dat u het recht heeft om uw persoonsgegevens te laten wissen onder bepaalde voorwaarden. Bij een BKR-registratie kan dit van toepassing zijn als de gegevens niet langer noodzakelijk zijn voor de doeleinden waarvoor zij zijn verzameld of verwerkt.

- Gerechtvaardigd belang (AVG artikel 6 lid 1 sub f): De kredietverstrekker moet een gerechtvaardigd belang hebben om de gegevens te verwerken. Dit belang moet worden afgewogen tegen uw fundamentele rechten en vrijheden, in het bijzonder uw recht op privacy. Als uw belang (bijvoorbeeld het kunnen verkrijgen van een hypotheek voor een gezin) zwaarder weegt dan het belang van de kredietverstrekker (het beschermen van het financiële stelsel), kan de registratie worden verwijderd. Hierbij spelen diverse factoren een rol, zoals:

- De duur van de registratie: Hoe langer de registratie al loopt, hoe minder zwaar het belang van de kredietverstrekker weegt.

- De hoogte van de schuld: Een kleine achterstand weegt minder zwaar dan een grote schuld.

- De oorzaak van de achterstand: Was er sprake van overmacht (ziekte, scheiding, werkloosheid)?

- Uw huidige financiële situatie: Bent u nu financieel stabiel en heeft u de schulden afgelost?

- De noodzaak van de verwijdering: Heeft u dringend een hypotheek nodig voor een woning, of is er sprake van een andere prangende financiële noodzaak?

- Onjuiste of onvolledige registratie: Als de BKR-registratie feitelijk onjuist of onvolledig is, dient deze te worden gecorrigeerd of verwijderd. Denk hierbij aan verkeerde bedragen, onjuiste coderingen of registraties die ten onrechte aan uw naam zijn gekoppeld.

- Verjaring: Hoewel zeldzaam bij BKR-registraties, kunnen vorderingen verjaren. Als de onderliggende vordering verjaard is, kan dit een argument zijn voor verwijdering. Echter, de BKR-registratie zelf heeft een eigen termijn van vijf jaar na aflossing.

Een gespecialiseerde BKR verwijderen advocaat zal al deze gronden zorgvuldig onderzoeken en de meest kansrijke aanpak kiezen voor uw specifieke situatie.

Praktijkvoorbeelden: wanneer is verwijdering mogelijk?

Om de complexiteit en de mogelijkheden van BKR-verwijdering te illustreren, volgen hier enkele praktijkvoorbeelden waarin een advocaat succesvol kan zijn:

- Voorbeeld 1: Noodzaak woning en inmiddels stabiele financiële situatie.

- Situatie: Een gezin heeft jaren geleden een kleine achterstand gehad op een lening door onvoorziene omstandigheden (bijv. tijdelijke werkloosheid). De schuld is inmiddels volledig afgelost en het gezin heeft een stabiel inkomen. Ze willen een huis kopen, maar kunnen door de BKR-registratie geen hypotheek krijgen.

- Aanpak advocaat: De advocaat benadrukt het gerechtvaardigd belang van het gezin om een woning te kunnen kopen (recht op huisvesting), de lange tijd die verstreken is sinds de achterstand, de geringe hoogte van de oorspronkelijke schuld, en de huidige stabiele financiële situatie. De advocaat voert aan dat het belang van het gezin zwaarder weegt dan het belang van de kredietverstrekker om de registratie te handhaven.

- Resultaat: Na onderhandeling of een gerechtelijke procedure wordt de BKR-registratie verwijderd, waardoor het gezin een hypotheek kan afsluiten.

- Voorbeeld 2: Onterechte registratie of procedurele fout.

- Situatie: Een consument ontdekt een BKR-registratie die niet klopt, bijvoorbeeld een lening die hij nooit heeft afgesloten, of een achterstand die is ontstaan door een fout van de kredietverstrekker.

- Aanpak advocaat: De advocaat verzamelt bewijsmateriaal om aan te tonen dat de registratie onjuist is. Dit kan gaan om bankafschriften, contracten of correspondentie. De advocaat eist correctie of verwijdering op basis van onjuiste gegevensverwerking.

- Resultaat: De registratie wordt gecorrigeerd of verwijderd.

- Voorbeeld 3: Zwaarwegende persoonlijke omstandigheden.

- Situatie: Een persoon heeft een achterstand opgelopen door ernstige ziekte, echtscheiding of een faillissement buiten eigen schuld. De schuld is inmiddels voldaan, maar de registratie belemmert een nieuwe start.

- Aanpak advocaat: De advocaat legt de nadruk op de zwaarwegende persoonlijke omstandigheden die hebben geleid tot de achterstand, en beargumenteert dat het handhaven van de registratie een disproportionele belemmering vormt voor een nieuwe maatschappelijke en financiële re-integratie. Hierbij wordt een beroep gedaan op het recht op vergetelheid en het beginsel van de proportionaliteit.

- Resultaat: Vaak kan in dergelijke gevallen, mits goed onderbouwd, een verwijdering worden bewerkstelligd.

Deze voorbeelden tonen aan dat het succes van een verwijdering sterk afhankelijk is van de specifieke feiten en omstandigheden van de zaak, en de juridische onderbouwing die wordt aangedragen.

Veelgestelde vragen over BKR-verwijdering

1. Wanneer kan ik mijn BKR-registratie laten verwijderen?

Een BKR-registratie kan worden verwijderd als er sprake is van een gerechtvaardigd belang aan uw zijde dat zwaarder weegt dan het belang van de kredietverstrekker om de registratie te handhaven. Ook bij onjuiste registraties of procedurele fouten is verwijdering mogelijk.

2. Hoe lang duurt het proces van BKR-verwijdering?

De duur van het proces varieert. Een minnelijke schikking met de kredietverstrekker kan enkele weken tot maanden duren. Als een gerechtelijke procedure nodig is, kan dit langer duren, soms wel zes maanden tot een jaar.

3. Wat zijn de kosten van een BKR verwijderen advocaat?

De kosten zijn afhankelijk van de complexiteit van de zaak en de benodigde werkzaamheden. Zoals eerder genoemd, kunnen de kosten in bepaalde gevallen verhaalbaar zijn op de wederpartij of kunt u in aanmerking komen voor gesubsidieerde rechtsbijstand (toevoeging). Veel advocatenkantoren bieden een vrijblijvende beoordeling van uw zaak aan.

4. Kan ik zelf een verzoek indienen bij het BKR?

Nee, u dient uw verzoek tot verwijdering in bij de kredietverstrekker die de registratie heeft geplaatst, niet direct bij het BKR. Het BKR is slechts de beheerder van de gegevens.

5. Wat als mijn schuld nog niet is afgelost?

Over het algemeen is het verwijderen van een BKR-registratie pas mogelijk nadat de schuld volledig is afgelost en er een herstelmelding (H-codering) is geplaatst. In uitzonderlijke gevallen, bij zwaarwegende omstandigheden en een acute noodzaak, kan een advocaat proberen om ook een actieve registratie te laten verwijderen, maar dit is aanzienlijk moeilijker.

Onze aanbeveling

De keuze tussen zelf doen en een advocaat inschakelen bij het verwijderen van een BKR-registratie is duidelijk. Hoewel de kosten van een advocaat in eerste instantie een drempel kunnen lijken, wegen de voordelen van juridische expertise, een hogere slagingskans en de mogelijkheid tot procederen zwaarder. Een BKR verwijderen advocaat kan het verschil maken tussen jarenlang beperkt blijven in uw financiële vrijheid en een succesvolle nieuwe start.

Bij Arslan & Arslan Advocaten zijn wij gespecialiseerd in financieel recht en BKR-zaken. Wij begrijpen de impact van een negatieve

Lees ook: BKR-registratie verwijderen: complete gids

Juridische bronnen

- AVG Art. 17 — Recht op gegevenswissing — Recht op vergetelheid

- PIFI-protocol — Protocol Incidentenwaarschuwingssysteem Financiële Instellingen

- Kifid — Klachteninstituut Financiële Dienstverlening

Geschreven door

Arslan & Arslan AdvocatenAdvocaat — Gespecialiseerd in financieel recht

Arslan & Arslan Advocaten

Gespecialiseerd in het verwijderen van BKR-registraties. Meer dan 15 jaar ervaring in financieel recht, schuldenproblematiek en consumentenrechtszaken tegen kredietverstrekkers.

Neem contact op

Wij staan voor u klaar. Neem vrijblijvend contact met ons op.

Neem vrijblijvend contact op